净资产收益率真的是个好东西,相对于传统企业来说,这是唯一个通用的有效指标。只要你用好净资产收益率,其实就可以一生财富无忧!

一般价值股的好公司长期回报率不会超过净资产收益率。除非你能赚到市场波动的钱,那么会超额净资产收益率的收益,今天我们就重点讨论怎么赚市场波动的钱。这也是芒叔前10年做到年化40%的超高收益率的根本原理(15%企业成长的钱+25%市场波动的钱)。当然,芒叔对低估品种的挖掘能力比我们普通人强太多了,所以他能找到风险极低的,隐含收益率极高极稳定的投资品种,才能铸就长期稳定的高收益。虽然我们普通人无法找到这些低风险高收益的投资机会,但是芒叔的价值投资方法和原理还是可以学习的。我们只要挖到芒叔一半的波动收益即12.5%/年+选择净资产收益率15%以上的好公司(这个大家都直接可以看到),那么总收益也可以做到27.5%年化,这可是10年要做10倍收益,非常了不起了!当然,这还是理性状态,一般人是做不到的,除了能够赚到几年的波动收益外,还需要长期能够持续赚得到,有没有这种长期稳定的方法呢?今天我们就来具体探讨:

我的擅长就是把复杂的投资问题,简化来说明,虽然不能十全十美,但是八九不离十,对于普通投资者来说是一个毛估估的准确方法,值得参考。我认为只要分两步:

第一步:找到10年内不会倒闭的公司,最简单的办法可以选择那些国有大型企业,尤其是能源类和资源类,行业垄断性的公司。比如:宝钢股份、华侨城A等。

第二步:找到市净率处于历史最低水平附近的这类公司,择机低吸,等待市场价值回归,赚低估的,市场波动的钱。

做到以上两步,就有6-7成的把握了。第一步简单,把这些国有大型企业找出来逐一筛选即可。第二步我具体讲一下方法:

按照以下条件筛选出符合的国企:

1、历史业绩从未亏损。

2、净资产收益率超过10%,最好超过15%。

3、当前市净率位置处于历史低位附近。

比如:

宝钢股份(净资产收益率10%左右)

海螺水泥(净资产收益率27%左右)

浦发银行(净资产收益率15%左右)

工商银行(净资产收益率15%左右)

华侨城A(净资产收益率20%左右)

我就不一一罗列了,这些国企有好多,他们共同的特点就是5年内,甚至10年内倒闭的概率几乎为零。而且长期效益是盈利,历史上从未亏损过,当前的市净率普遍很低,有些甚至低于1。但是这些公司成长性已经很低,有些甚至几乎不增长了,所以大部分公司长期投资价值就是市场平均,跟大盘差不多吧。当然海螺水泥除外,依然是高成长,所以它归类在我们的价值股里面。

即使是这些低成长的大型国企,当它们的股价严重低估后,市场最终还是会回归到合理估值。这是价值投资最基本的常识:价格最终围绕价值波动。而我们赚的就是从市场低估回归合理的钱,这段利润很丰厚,风险也是最低的。虽然这种方式没有特别长周期的持股,但是这也是价值投资的方式。我给大家画个图的话,大致是这样的:

从上图可以看出,低估区是远远低于合理区的,所以所承受的风险也是最低的。一句话叫:往下空间有限,往上空间无限。那么,我们普通人怎么判断低估还是合理呢?一个简单的方法就是:市净率远低于历史平均值,或者绝对数低于1,甚至0.8,接近历史最低值附近。当市净率回归到合理区间附近后,我们选择清仓。这个合理区间一般就是历史平均值附近,或者1附近,具体情况大家可以参考个股的案例。现在我们还是用案例来说明:

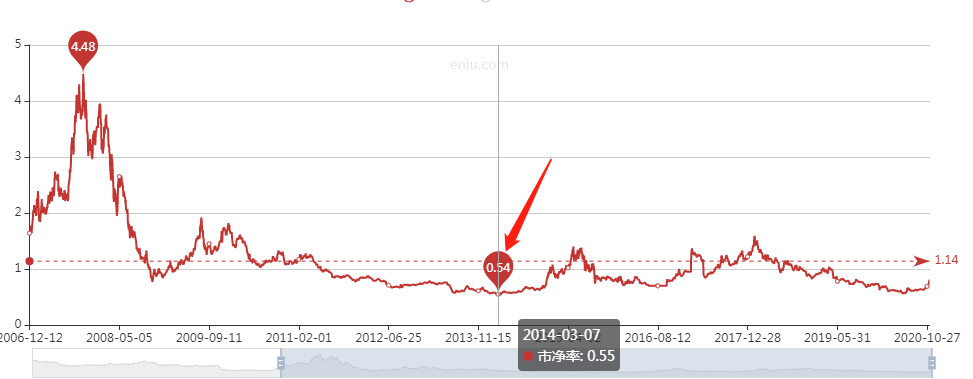

比如,宝钢股份:

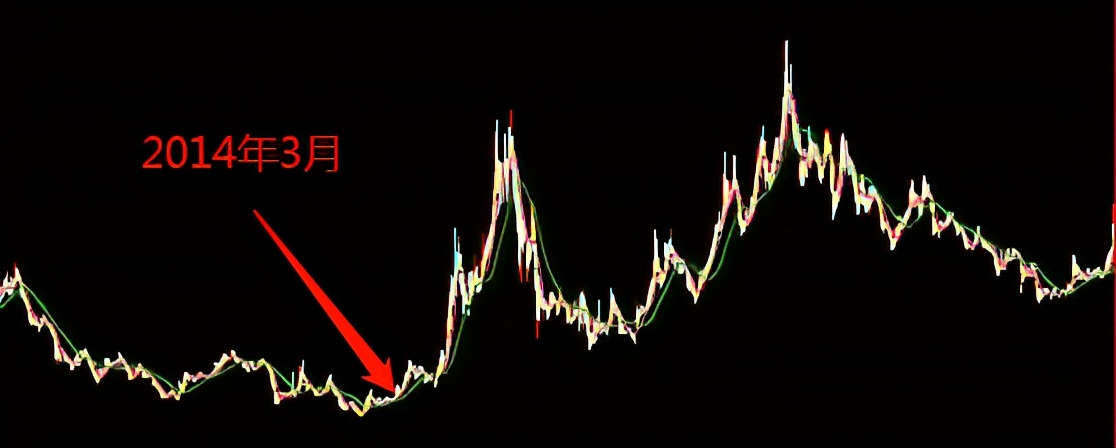

历史上,宝钢股份于2014年3月份市净率跌到0.54附近,当时的股价如下:

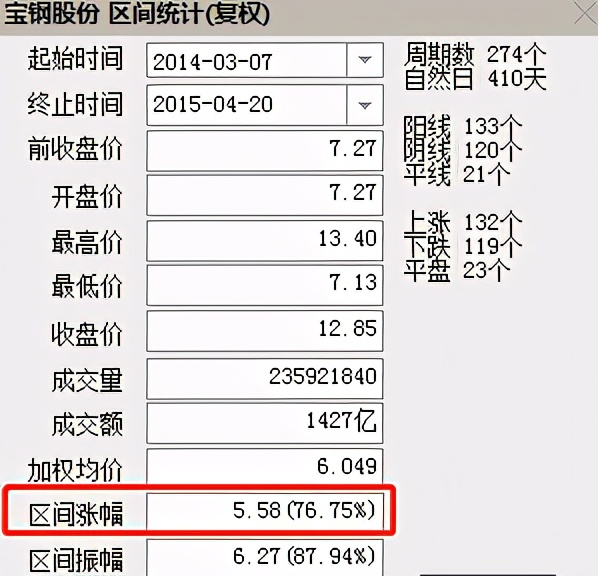

之后,股价上涨,直到2015年4月份涨到了合理估值附近,市净率1.17(历史平均1.36),到了该清仓的时候了。

差不多一年时间,获得76%的总收益。真的是绝对高收益,而所冒的风险极低,这是典型的低风险,高收益!

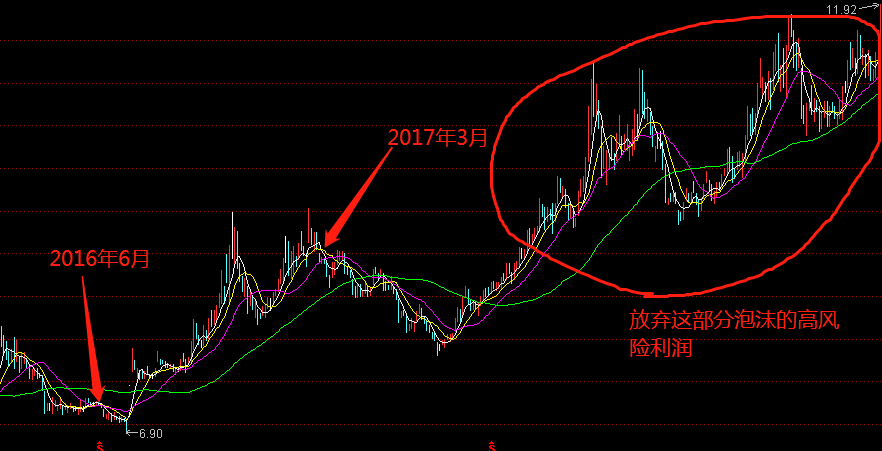

再往后的一个机会大概在2016年6月,那时候宝钢股份的市净率跌到了0.7,这个市净率严重偏离历史平均1.36,离历史最低点0.54也很近了。

涨到2017年3月,市净率1.26就接近了历史平均水平1.36,处于估值合理的阶段,可以考虑清仓。

对应的股价情况如下图,从2016年6月建仓到2017年3月清仓,总计大约获得30%的收益。9个月时间也是非常高的收益,关键是这个收益冒得风险极低。之后虽然宝钢股份继续大涨,那是属于泡沫部分了,需要冒很大风险,不是我们赚的钱了,所以也用不着觉得可惜。

历史继续重演,今年3月-9月,宝钢股份又给我们半年的严重低估机会,市净率跌破了0.6。6月15日那天只有0.56元,和2014年3月10日的0.54只有一步之遥,对应当天的收盘价是5.28元。从历史估值角度分析,已经非常明显这是严重低估了。虽然当前宝钢股份的市净率还是只有0.82,但是相对于前期的0.56,利润最丰厚,风险最低的时候已经过去。当然,距离宝钢股份1.36的历史平均市净率还有一定的距离,也就是距离合理的估值还有一定的距离,目前还是处于低估阶段。问题是剩下这点空间能否跑赢指数?你还要承受个股的风险,机会成本是否划算,这也是要考虑的,不仅仅是赚钱亏钱。当然,如果你胡乱买股票,甚至去买涨到天上去的高风险个股,那么这种低估品种肯定风险相对要低。所以这个事情必须这边辩证地看待,你不用来问我现在能不能买!

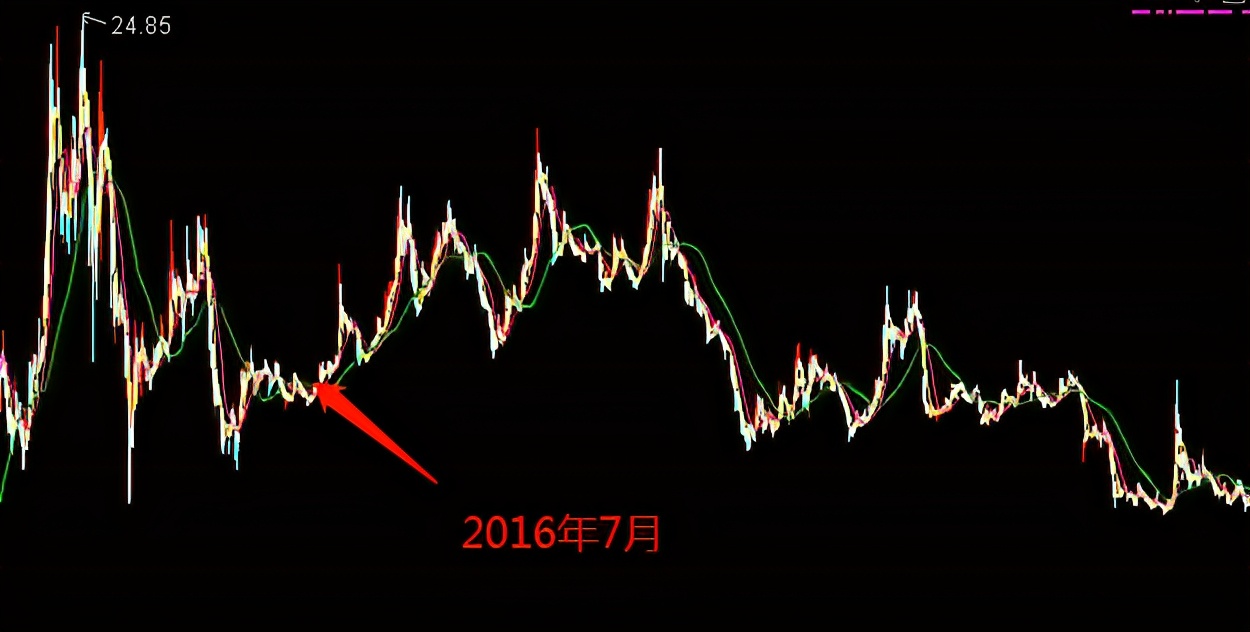

当然,市净率也还有持续往下走的行业,比如:今年的银行股,一低再低,市净率最低已经跌到0.35。也就是说价值1元的东西,现在只要0.35元,真的比“双11”还便宜,几乎打了三折。如果不幸买到这样的公司,风险到底大不大呢?我们举一个极端的例子,华夏银行,见如下历史市净率图:

根据历史经验,我们当初会认为华夏银行市净率跌到0.7的时候,已经是历史低点附近了,所以我们会在大概2016年7月的时候逐步买入华夏银行,对应的股价如下图红箭头位置:

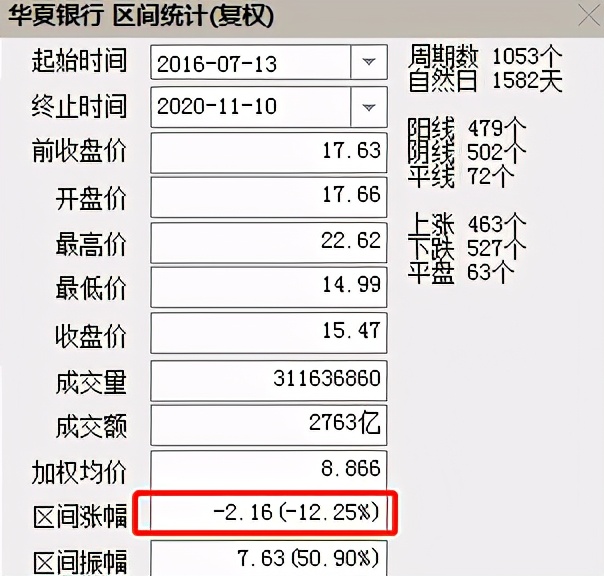

之后,确实也反弹了30%,但是市场市净率并没有出现大幅的回升,而是市净率上升到0.82后,转头向下。一直跌到现在的0.35,股价也持续下跌,但是空间有限。如果不幸在2016年7月13日买入后一直持有到现在,尽管市净率又下跌了一半,但是实际股价只下跌了12%。因为其实企业在挣钱,这就是买盈利企业的重要性,否则股价至少也要跌50%。我相信如果周期再拉长到5年,这种公司价值回归后,长期收益持平指数问题不会太大,这么低的估值附近买入,长期看亏钱的概率还是蛮小,这样就表明总体风险有限!但是要超越指数不是那么容易,所以我还是建议大多数人买指数是最省心的!尤其增强类的指数基金,长期跑赢指数非常容易,毕竟这些基金经理都是专业人士!

改日我再讲讲如何去依托市净率指标去买可以长期稳定分红的企业。这种公司特别适合老年朋友,这样可以把分红款拿来补贴退休生活,省心又安心!