成都银行,关注它的原因主要是估值低,远低于目前的几家龙头银行,成长性也尚可。那么成都银行股票是否值得长期投资?以下是金股网对这只个股的具体分析。

我以前说过,选城商行要选择经济比较发达的地区的银行,因为经济越发达,对金融的需求就越大,需求也越有持续性,最好是区域性的经济中心,比如宁波、杭州都在浙江,民营经济非常发达,并且从地理位置上来说,可以辐射到江苏和上海;成都虽然不如宁波和杭州,但也算是西部的经济中心。

研究银行这个行业一年多的时间了,去年第一次学习银行业时觉得好难啊,各种业务方面的指标,看着头大,好在做了10多年技术的西瓜君已经习惯了学习各种新的概念,现在再看银行的财报时觉得轻车熟路了。

研究的思路明确了后事情就简单了,把各家银行近几年的各个指标做个表格一对比,优劣好坏就基本出来了。最难的是第一次研究某个行业时,像无头苍蝇一样,不知道从哪里下手。

有了去年杭州银行的研究成果打底子,今天来研究成都银行就轻松多了,下面这些指标都是我去年在这篇文章中:《哪家城商行可能成为下一个宁波银行?(南京银行、杭州银行、上海银行和宁波银行的差距)》统计过的。

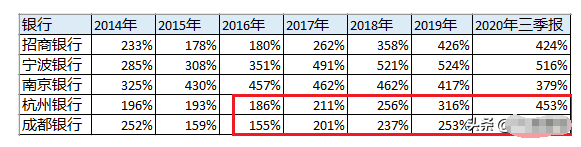

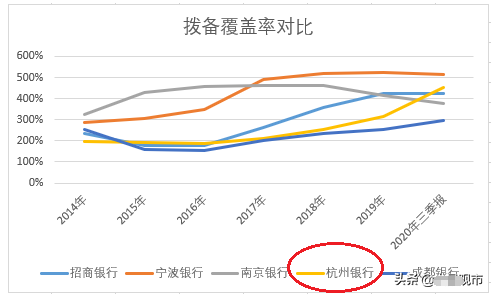

1、拨备覆盖率对比

下面的曲线图更直观,黄色的为杭州银行,从2016年以来,一直大幅提高,上升的斜率最大,深蓝色的成都银行也是一直向上的,但上升的斜率没有杭州银行大。

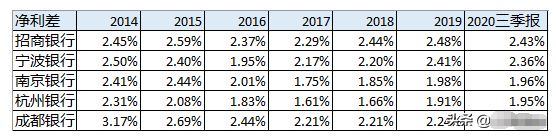

净利差可以理解为贷款业务的毛利率,杭州银行的这个指标是所有银行中趋势最好的,今年三季报几乎所有的银行的净利差都在下降,只有杭银继续保持上升。

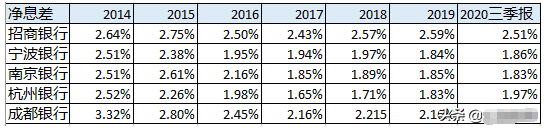

可以把净息差理解为货款业务的ROE,从下表可以看到,只有宁波和杭州的净息差是上升的,并且杭州上升的幅度最大。

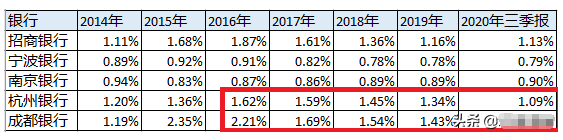

成都银行2020年三季报没有公布净利差和净息差,2020年中报分别为:2.2%和2.1%,保持平稳,变化幅度不大,所以图表中成都银行三季报的数据就用中报来代替了,影响不大。

最后再说一点,从业绩方面来看,成都银行也是不错的,17~19年营收增速为:12.1%、20.1%、9.8%,归母净利润增速为:51.6%、19%、19.4%,今年三季报营收增速为12.1%,归母净利润增速为4.8%,在上市银行里也是不错的。

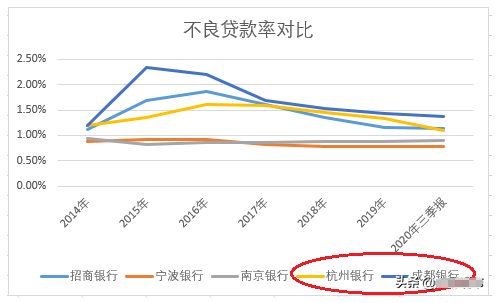

不过呢,大家都知道,银行业是可以通过业务指标来调节利润的,成都银行的业绩虽然不错,但前面说的几个指标改善的幅度还是远远不如杭州银行,因此现阶段来看,基本面还没有杭州银行那么优异,离招行和宁波就更远了,但是胜在估值低,目前TTMPE 只有7倍,差不多只是其它龙头银行的一半。